Weltweit gewinnen ESG-Einflussfaktoren bei Fusionen und Übernahmen immer mehr an Bedeutung. Entscheidungsträger auf allen Seiten einer Transaktion haben erkannt, dass Nachhaltigkeitskomponenten eine wachsende Relevanz für den Erfolg oder Misserfolg einer Unternehmenstransaktion haben.

Warum ESG eine Rolle spielt

Von der Auswahl und den ersten informellen Integrationsplänen bis hin zur Integration nach der Übernahme des Zielunternehmens sind ESG-Überlegungen mit ausschlaggebend für Investitionsentscheidungen. Denn diese sollen nicht nur die Chancen einer zukunftsweisenden Wertschöpfung wahrnehmen, sondern Unternehmen auch helfen, ihre eigenen Nachhaltigkeitsziele zu erreichen. Käufer achten daher zunehmend darauf, ob das Zielunternehmen eine eigene Nachhaltigkeitsstrategie definiert hat und regelmäßig über die Ergebnisse Bericht erstattet.

Unabhängig davon, ob es sich um eine öffentliche oder private Due Diligence handelt, erfordern ESG-Themen zunehmend das gleiche Maß an Sorgfaltspflichten, wie es für weithin bekannte Themen einer Due Diligence Prüfung, beispielsweise die finanzielle Performance sowie technische und rechtliche Bewertungen, üblich ist. Unternehmen erkennen mittlerweile, dass jede Akquisition auch eine Reihe von ESG-Risiken mit sich bringt, die wesentliche finanzielle und nichtfinanzielle Auswirkungen nach sich ziehen können. Ziel einer sorgfältigen ESG-Due Diligence ist daher, diese zusätzlichen Risiken zu identifizieren, zu bewerten und letztendlich zu minimieren.

Transaktionsbeteiligte weltweit fordern für den Prüfprozess aus diesen Gründen verstärkt eine Berücksichtigung von Nachhaltigkeitsfaktoren. Denn Regierungen und Behörden in aller Welt verschärfen zudem die Anforderungen an die Nachhaltigkeitsberichterstattung. Das Versäumnis, ökologische und soziale Aspekte offenzulegen, oder festzustellen, dass es eine Diskrepanz zwischen den ESG-Zielen und dem -Handeln gibt, birgt das Risiko von Rechtsstreitigkeiten nach der Transaktion. Solche Risiken können sich bei öffentlichen Transaktionen angesichts der steigenden Zahl von ESG-Offenlegungspflichten in vielen Märkten noch verstärken.

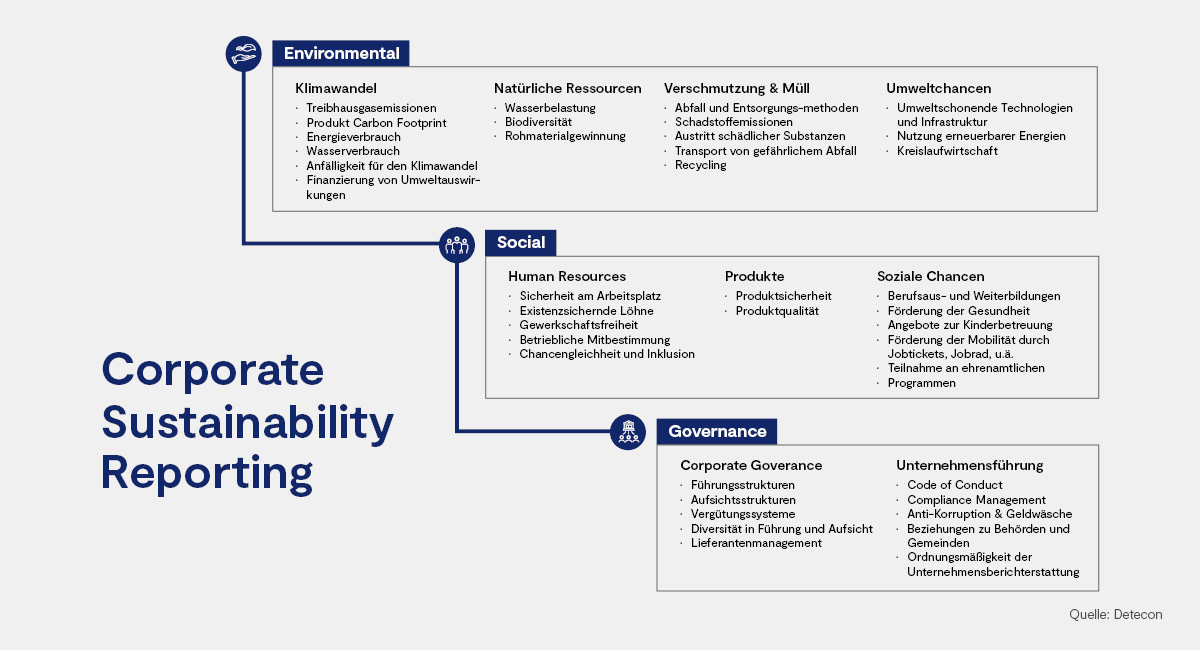

Es gibt derzeit keinen einheitlichen Ansatz für die Nachhaltigkeitsberichterstattung. Die Vorschriften zur Berichterstattung sind umfangreich, teils allgemeingültig, teils branchenspezifisch, und vielfach auslegungsbedürftig. Das ESG-Reporting sollte daher auf die jeweilige Branche des Unternehmens und dessen Reifegrad zugeschnitten sein. Für ein Unternehmen sind wesentliche Nachhaltigkeitsthemen zum Beispiel der CO2-Fußabdruck und die Glaubwürdigkeit von Netto-Null-Zielen, für ein anderes wiederum könnten die Arbeitsstandards und die Menschenrechte entlang der Lieferkette eine viel größere Herausforderung darstellen. Wesentliche ESG-Komponenten können sich damit auf unterschiedliche Weise auf Due Diligence Prozesse auswirken.

Die doppelte Wesentlichkeit und Prioritäten

Unternehmen agieren regelmäßig in einem komplexen und sich ändernden Marktumfeld. Dies erfordert eine fortlaufende Überprüfung eigener ESG-Ziele wie auch damit verbundener Maßnahmen, um Chancen und Risiken stets im Blick zu behalten. Ein entscheidendes Mittel dafür ist die Analyse der wesentlichen Nachhaltigkeitshemen. Mit Hilfe dieser Wesentlichkeitsanalyse überprüft das Unternehmen seine Ziele im Bereich Nachhaltigkeit und gleicht diese mit der Erwartungshaltung der Stakeholder ab. Stakeholder eines Unternehmens sind alle internen und externen Parteien, die ein Interesse an den unternehmerischen Tätigkeiten, Einflüssen und Ergebnissen haben, darunter Anteilseigner, Mitarbeitenden, Kunden und Lieferanten. Das Prinzip der doppelten Wesentlichkeit für die Nachhaltigkeitsberichterstattung erfordert eine Analyse und Berichterstattung zu

- Auswirkungen der relevanten ESG-Vorschriften auf das Unternehmen (sog. Outside In-Perspektive) und

- Auswirkungen des Unternehmens auf die Umwelt (sog. Inside Out-Perspektive)

- Auswirkungen in Bezug auf wesentliche finanzielle und nichtfinanzielle (nachhaltige) Leistungsfaktoren, sowie deren Chance und Risike

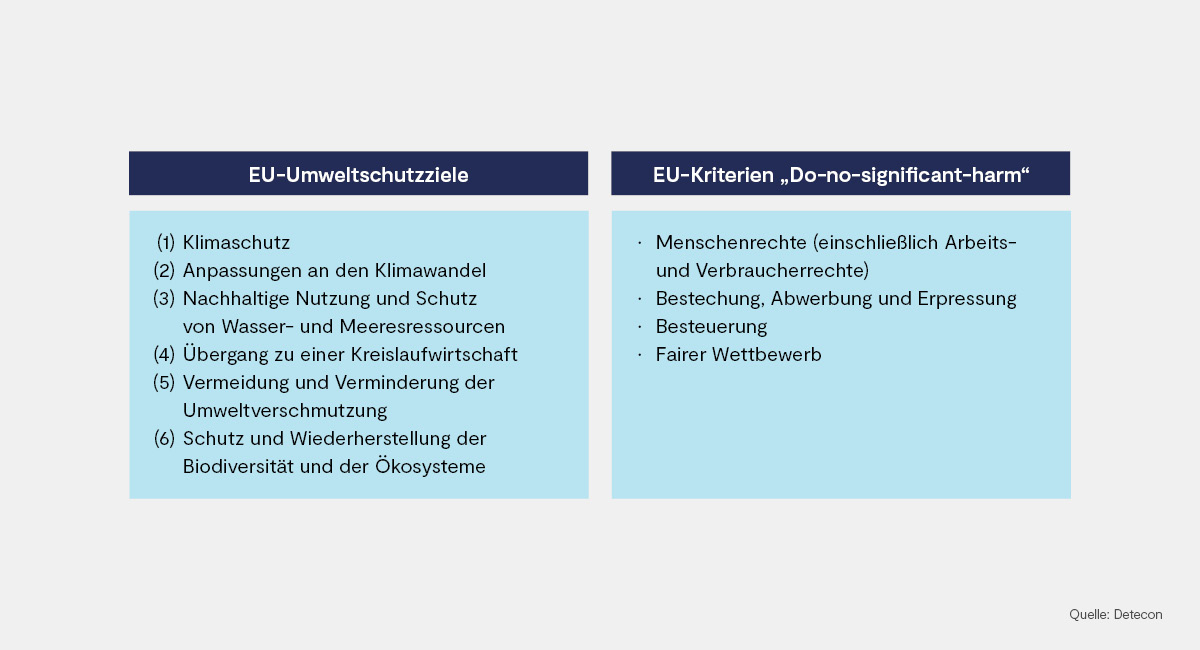

Die Identifikation der relevantesten Nachhaltigkeitsthemen erfolgt durch eigene Analysen von ESG-Faktoren nach dem Prinzip der doppelten Wesentlichkeit, sowie der Berücksichtigung von internen und externen Quellen, etwa Branchenstandards, gesetzliche Vorgaben (u.a. die sechs Umweltziele sowie die Do-no-signifcant-harm-Kriterien der EU), Ratingkriterien und Wettbewerbsvergleiche.

Identifizierte Nachhaltigkeitsthemen werden mit Hilfe von Stakeholderbefragungen priorisiert. Wenn das Zielunternehmen seine ESG-Auswirkungen kennt und danach steuert und berichtet, kann es sowohl im Hinblick auf Risikominimierung, Chancenmaximierung als auch in der Ressourcenallokation und dem Umfang der Berichterstattung optimal vorgehen.

Ausgehend von relevanten Nachhaltigkeitsthemen der einzelnen Transaktionspartner ist die Wesentlichkeit im Hinblick auf den geplanten Zusammenschluss im Rahmen einer Due Diligence neu zu betrachten und zu beurteilen:

- Die wesentlichen ESG-Faktoren sind für die Due Diligence Partner sowohl individuell als auch als Zusammenschluss post Merger zu identifizieren und zu beurteilen. Die Beurteilung der Wesentlichkeit kann anhand der prognostizierten Einflussfaktoren für die finanzielle und nichtfinanzielle Post Merger Performance sowie der Bedeutung für die Stakeholder erfolgen.

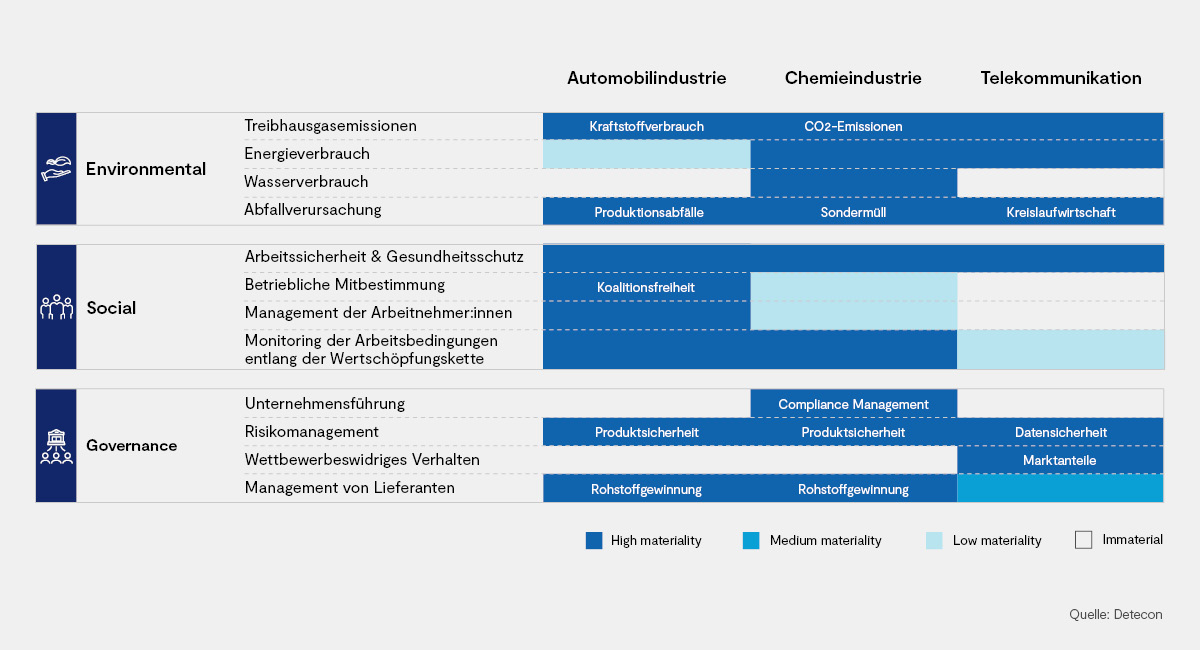

- Die Bewertung der Wesentlichkeit innerhalb eines Due Diligence Prozesses kann beispielsweise anhand von Branchenrichtlinien, wie den SASB®-Standards erfolgen. Die SASB®-Standards haben das Ziel, die Transparenz von Nachhaltigkeitsthemen industriespezifisch zu standardisieren. Eine weitere Möglichkeit die Wesentlichkeit nach objektiven Standards zu bewerten sind ESG Ratings. ESG Ratings sind für einzelne Unternehmen oder Industrien abrufbar und bieten eine weitere solide Analysegrundlage für die Wesentlichkeit und der Risikobewertung.

- Die Due Diligence sollte insgesamt ein strukturelles Zielbild mit klarer Transparenz in Bezug auf mögliche Synergien von ESG-Faktoren und Auswirkungen auf die zukünftige Nachhaltigkeitsperformance liefern. Das Ergebnis der Wesentlichkeitsanalyse erweist sich dadurch als strategisches Instrument zur Schaffung von Transparenz zu entscheidenden Nachhaltigkeitsthemen und damit verbundenen Chancen und Risiken mit finanziellen oder nichtfinanziellen Auswirkungen für die beteiligten Transaktionspartner.

Nachhaltigkeitsmetriken und mögliche Einflussfaktoren

Einzelne ESG-Faktoren können unterschiedliche Einflüsse auf eine Due Diligence aufweisen:

Environment – Umweltfaktoren umfassen eine breite Palette von möglichen Einflüssen, wie Treibhausgasemissionen, Energieverbrauch, Nutzung erneuerbarer Energien, Gewinnung von Rohstoffen, Abfallmanagement, Beitrag zur Kreislaufwirtschaft, u.a. Die Prognosen zu den genaueren Auswirkungen des Klimawandels sind noch in der Erforschung. Für ein mittel- und langfristiges Forecasting zur Umweltperformance nach dem Unternehmenszusammenschluss ist eine Beurteilung der Auswirkungen des Klimawandels auf die beteiligten Unternehmen und des Zusammenschlusses erforderlich. Dazu gehören beispielsweise physische Risiken (z.B. Temperaturveränderungen, Veränderung der Niederschlagsmengen, Anstieg des Meeresspiegels) und deren Auswirkungen auf die Produktivität, materiellen Vermögenswerten und regulatorische Maßnahmen.

Social – Soziale Faktoren spiegeln das Engagement eines Unternehmens für ethische Praktiken, soziale Verantwortung und die Förderung eines positiven Einflusses auf die Gesellschaft wider. Zu den wichtigsten Dimensionen gehören Menschenrechte, Humankapital, soziale Fragen, soziale Verantwortung und Initiativen zur Verbesserung der Arbeitsbedingungen, sozialen Gleichheit und Inklusion. Die Auswirkungen der sozialen Faktoren auf den Unternehmenszusammenschluss und deren Erfolgsaussichten sind für die Reputation des Unternehmens von großer Wichtigkeit. Die Nichtbeachtung des Arbeitsschutzes, Menschenrechten, mögliche Enteignungen, Rohstoffausbeute, o.ä. können unter Umständen einen verheerenden Imageschaden für betroffene Unternehmen nach sich ziehen.

Governance – Governance-Faktoren beziehen sich darauf, ob ein Unternehmen seine Geschäfte auf verantwortungsvolle Weise führt. Dazu gehört die Art und Weise, wie Unternehmen mit externen Stakeholdern interagieren, einschließlich Aufsichtsräten, Anteilseignern, Behörden und Regierungen, Kunden und Lieferanten. Die Governance-Faktoren haben einen integrativen Einfluss auf die Unternehmensstruktur und die Fähigkeit, die notwendige Transparenz herzustellen, Rechenschaftspflichten zu erfüllen, Risiken zu erkennen und zu vermeiden, Rechte der Unternehmenseigentümer, Stakeholder, Kunden und Lieferanten zu schützen und zu erfüllen. Mangelhafte Produktqualität, fehlender Datenschutz oder die Nichteinhaltung von sicheren Arbeitsbedingungen entlang der Lieferkette können erhebliche finanzielle Schäden nach sich ziehen und die Unternehmensintegrität in Frage stellen.

Best Practices für Käufer und Verkäufer

Zusammenfassend sind aus Käufersicht bei ESG-Due Diligence Vorhaben die folgenden Best Practices zu empfehlen:

- Führen Sie eine umfassende ESG Due Diligence durch, um die wesentlichen Chancen und Risiken des Zielunternehmens vollständig zu verstehen, und nutzen Sie diese Erkenntnisse, um fundierte Entscheidungen über die finanziellen und nichtfinanziellen Erfolgs- und Risikofaktoren zu treffen.

- Achten Sie auf Hinweise auf Greenwashing - ein ständiges Problem - sowie auf die Vollständigkeit der relevanten Nachhaltigkeitsdaten, Rechtsstreitigkeiten und behördliche Maßnahmen.

- Verwenden Sie die Nachhaltigkeitsberichterstattung als Test. Wenn das Unternehmen seinen ESG-Verpflichtungen nicht nachkommt, wie steht es dann um die übrige Unternehmensberichterstattung?

- Viele Jahre lang war der Faktor Nachhaltigkeit ein wenig genutztes Instrument bei M&A-Transaktionen. ESG ist jedoch auf dem Vormarsch. Die jüngsten Trends rücken immer mehr als Methode zur Risikominderung und Wertsteigerung in den Vordergrund.

Für eine optimale Bewertung aus Verkäufersicht sollten ESG Due Diligence-Prozesse die folgenden Best Practices berücksichtigen:

- Bereiten Sie eine Due Diligence-Prüfung rund um ESG-Reportings und -Pläne sorgfältig vor. Achten Sie auf die Vollständigkeit und Transparenz der relevanten Daten.

- Einrichtung einer Arbeitsgruppe, die überwacht, wie das Unternehmen seinen ESG-Verpflichtungen nachkommt und die notwendigen Maßnahmen für alle Nachhaltigkeitsfaktoren ergreift, um die beste Chance auf eine optimale Bewertung zu bieten.

- Führen Sie eine freiwillige externe Überprüfung der Nachhaltigkeitsberichterstattung durch, um die Datenqualität objektiv unter Beweis zu stellen.

- Festigen Sie die ESG-Ratings des Unternehmens.

Die Implementierung von ESG-Kriterien in Due-Diligence-Prozesse markiert einen wichtigen Schritt in Richtung verantwortungsbewusster Unternehmensführung. ESG in Due-Diligence-Prozessen zu integrieren, bietet Unternehmen die Möglichkeit, nicht nur Risiken zu minimieren, sondern auch neue Wachstumschancen zu erkennen. Es ist ein ganzheitlicher Ansatz, der sowohl die finanzielle Leistung als auch die nachhaltige Verantwortung stärkt. Der Weg in eine nachhaltige Zukunft beginnt mit der bewussten Entscheidung für Corporate Social Responsibility und einem aussagekräftigem Reporting dazu. Indem Nachhaltigkeitsfaktoren in der Due Diligence mitberücksichtigt werden, können Unternehmen Risiken besser managen und gleichzeitig nachhaltigen Shareholder Value entwickeln.